Conocé los índices a aplicar para practicar el Ajuste por Inflación de la información contable en Argentina.

Conocé los índices a aplicar para practicar el Ajuste por Inflación de la información contable en Argentina.

A los efectos de poder practicar el Ajuste por Inflación sobre los estados financieros de cierre de ejercicio en Argentina, lo primero que debemos hacer es encuadrar al ente emisor de dichos estados financieros respecto de la normativa profesional contable que este aplique. De esta forma, el ente podría encontrarse alcanzado por las Normas Internacionales de Información Financiera (NIC/NIIF) o por las Normas Contables Profesionales Argentinas emitidas por la FACPCE (Resoluciones Técnicas).

Índice a emplear para los entes que apliquen normas contables argentinas

Las secciones IV.B.5 y IV.B.6 de la Resolución Técnica Nro. 6 de la FACPCE se refieren al índice a emplear y al cálculo de los coeficientes de reexpresión para los entes que apliquen normas contables argentinas. El texto señala que se empleará el IPIM del INDEC.

El referido índice es el ideal, ya que los datos se obtienen de la “encuesta sobre precios al por mayor”; que permite observar, por un lado, la evolución de los precios de los productos destinados al mercado interno -de origen nacional o importado- y por el otro, las variaciones en los precios de los bienes que componen la oferta nacional total, es decir, sin diferenciar si su destino es el mercado interno o externo. Además, para la mayoría de las empresas que participan en el mercado mayorista, el IVA (y otros tributos análogos) no son un costo operativo, y el IPIM no se ve afectado ante un eventual cambio en la tasa de dichos tributos (cosa que si pasaría, por ejemplo, con el IPC).

Pero, debido a los problemas de público conocimiento que presentó el IPIM hacia finales del año 2015 y principios del 2016, es preciso completar las series; ya que el cálculo del mismo se descontinuó.

Por esta razón, la resolución JG Nº 539-18 de la FACPCE, en su artículo 5, introdujo una modificación sobre el texto de la RT 6 para solventar el problema:

“Artículo 5° - Modificar la sección IV.B.5 de la RT N° 6 para que quede redactada: “La serie de índices que se utilizará es la resultante de combinar el Índice de Precios al Consumidor Nacional (IPC) publicado por el INDEC (mes base: diciembre de 2016) con el IPIM publicado por la FACPCE, tal como lo establece la resolución JGN°517/16. La serie completa del índice, según la definición del párrafo anterior, será elaborada y publicada mensualmente por esta Federación una vez que tome conocimiento público la variación mensual del IPC Nacional por el INDEC.”

De esta forma, los períodos descontinuados en la publicación del IPIM se completarán con el IPC publicado por el INDEC sobre base Diciembre 2016. A tal fin, y para facilitar la tarea profesional, la federación los publica actualizado mes por mes a través de su página web oficial. Los interesados podrán acceder mediante el siguiente link: https://www.facpce.org.ar/ajuste-seccion.php y dirigiéndose al apartado “Índices RT 6”.

Índice a emplear para los entes que apliquen normas internacionales

Con base en la información contenida en la “Guía de aplicación de las Normas Contables sobre Ajuste por Inflación” publicada por la FACPCE; en el caso de los entes que apliquen normas internacionales, deberán practicar el Ajuste por Inflación siguiendo la NIC 29. Dicha norma establece en diferentes párrafos que “se reexpresarán aplicando un índice general de precios”.

Considerando entonces lo mencionado por la RT 6 (incluyendo la modificación introducida por el ART 5 de la resolución JG Nº 539-18 de la FACPCE), el índice de precios definido cumple con esta condición y corresponde, en consecuencia, aplicarlo en el marco de la NIC 29 toda vez que constituye “un (tipo de) índice general de precios”.

Determinación del Coeficiente Corrector

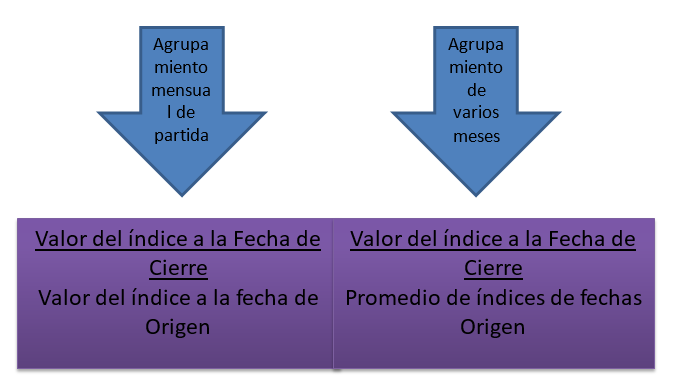

Así entonces, el coeficiente de reexpresión (tanto para normas contables argentinas, como para normas internacionales) se obtiene mediante el cociente de dos índices. En el numerador el índice del mes al que se quiere llevar el valor de la partida (reexpresar) y en el denominador el índice del mes de origen de la partida. Cuando el período de origen sea mayor al mes, (habiendo cumplido las condiciones requeridas para esta agrupación), el denominador a considerar es el promedio simple de los índices del período considerado.

Siguiendo lo anterior, y mostrándolo de forma más gráfica:

Ajuste por inflación impositivo

Si bien el objetivo de la presente reseña no es profundizar en la mecánica del ajuste por inflación impositivo, es necesario entender algunas cuestiones básicas para determinar el impacto contable que el mismo tiene:

El AXI Impositivo no es igual al AXI contable. Mientras el AXI contable es un método integral, el Impositivo no lo es.

Respecto de los índices a emplear deben distinguirse tres tipos de bienes:

A) bienes adquiridos en ejercicios anteriores o vigentes a la fecha de la reforma que no fueron revaluados: se mantiene todo a valor histórico;

B) bienes adquiridos en ejercicios anteriores o vigentes a la fecha de la reforma que fueron revaluados: se ajusta por IPC desde el ejercicio que inicia a partir del 01/01/18; y

C) bienes adquiridos en ejercicios que inician a partir del 01/01/18 ajustan por IPC

En todos los casos, los coeficientes de ajuste basados en el IPC, serán elaborados por AFIP.

Por todo lo expuesto hasta aquí, lo más adecuado es realizar un procedimiento separado (autónomo) para el AXI impositivo, que no considere los efectos del Ajuste Integral Contable; toda vez que los procedimientos no son iguales, y los índices que se emplean no son congruentes entre sí.

Duración: 9 hs.

Duración: 9 hs.  ¿Cómo se calcula el aguinaldo?

¿Cómo se calcula el aguinaldo?