CURSOS DE CAPACITACION ONLINE, EN VIVO ZOOM, Y LAS 24Hs CURSOS A DISTANCIA

Para los contribuyentes inscriptos en el Impuesto al Valor Agregado, en el mes de junio del corriente año comenzó la utilización obligatoria del libro de IVA Digital, que se hará masiva a partir del mes de septiembre del corriente año.

Para los contribuyentes inscriptos en el Impuesto al Valor Agregado, en el mes de junio del corriente año comenzó la utilización obligatoria del libro de IVA Digital, que se hará masiva a partir del mes de septiembre del corriente año.

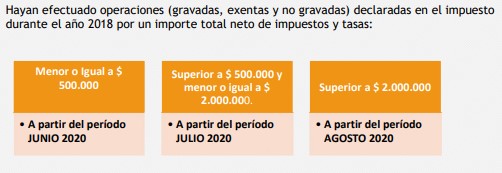

La AFIP dispuso el siguiente cronograma inicial para la implementación obligatoria del libro de IVA Digital:

En mi opinión, y la de la mayoría de los colegas profesionales, debería haberse postergado nuevamente la obligatoriedad de su uso, ya que en condiciones de trabajo remoto se hace muy difícil implementar normativas nuevas emanadas del organismo recaudador -AFIP-, como el Libro IVA Digital.

¿Qué es el Libro de IVA Digital?

El Libro de IVA Digital es un régimen de registración electrónico de operaciones de ventas, compras, cesiones, exportaciones e importaciones de bienes y servicios, locaciones y prestaciones. El mismo, viene a sustituir al “Régimen de Información de Compras y Ventas “, denominado comúnmente en nuestra jerga “CITI Compras y Ventas” o Formulario 4502. Esto quiere decir que una vez que empezamos a presentar el Libro de IVA Digital, no debemos presentar más la DDJJ del “CITI Compras y Ventas”. Es más, a los sujetos obligados a su uso a partir del mes de junio del corriente año, la web de la AFIP no admite la presentación del Formulario 4502.

Esta nueva declaración informativa deberá presentarse en forma previa a la presentación de la DDJJ mensual del IVA. Esto significa que si no se presenta la misma, no se habilitará la opción de presentación del Formulario 2002 (DDJJ mensual de IVA) o Formulario 731 (DDJJ mensual de IVA para exportadores principalmente) según corresponda, en virtud de las características del contribuyente.

Si la DDJJ mensual del IVA presentada contiene errores que hay que subsanar y debido a ello hay que aplicar lo que se llama “rectificación”de DDJJ, en forma previa debe rectificarse el Libro de IVA Digital.

¿Quiénes son los sujetos obligados a su utilización?

Los sujetos obligados a su utilización son los responsables Inscriptos y los sujetos exentos en el IVA.

¿Cómo presento la DDJJ del Libro de IVA Digital?

A fin de cumplir con la nueva obligación se deberá dar de alta el servicio “Portal IVA”, a través de la web AFIP con acceso por clave fiscal. En muchas ocasiones ya podremos verlo en nuestro portal automáticamente sin haber dado de alta el servicio.

¿Qué información se encuentra disponible en el Portal IVA?

El organismo recaudador pondrá a disposición la información que tiene en sus bases de datos (compras y ventas) y el contribuyente deberá ratificar o rectificar la misma. Esta carga podrá realizarse en forma manual o mediante importación de archivos (el formato del txt es el mismo que el del “Régimen de Información de Compras y Ventas”).

Ahora bien, como comentaba en los primeros párrafos, no sólo es difícil cumplimentar con normativas nuevas en épocas de pandemia, cuando tenemos limitado acceso a consultas con AFIP, sino que a su vez la aplicación contiene muchos errores e inconsistencias.

¿Cuáles son las inconsistencias más importantes a la fecha del Portal IVA?

Respecto a las operaciones de ventas: se deberán ingresar en forma manual las ventas manuales (por talonario) y las referidas a los tickets “Z” (venta diaria de un controlador fiscal). Asimismo, se deberán borrar las facturas devengadas y que fueron gravadas en meses anteriores (recordar que el IVA se liquida por lo devengado). La aplicación no trae las Notas de Crédito emitidas.

Pero el mayor problema reside, para el liquidador del impuesto, en las operaciones de compras: la aplicación trae las operaciones del mes que hayan sido efectuadas a través de facturas electrónicas. Las facturas manuales de compra, los tickets A, los gastos bancarios, etc. no. En consecuencia, deben ser cargados manualmente, como así también las facturas de meses anteriores (el sistema permite la carga de comprobantes con una antigüedad de 6 meses, no más).

¿Qué tarea debo hacer para presentar el Libro de IVA Digital?

El liquidador del impuesto debe hacer una conciliación entre las compras y ventas que informa el portal (AFIP) y la que arroja el sistema contable o “planilla de liquidación del IVA” del contribuyente.

Para un contribuyente con muy pocos comprobantes la “nueva tarea del Contador o Liquidador” no debería llevar mucho tiempo, pero en los contribuyentes que tienen muchas operaciones de compra sí. Es más, es imposible hacer dicha conciliación si no es a través de sistemas informáticos. Por este motivo, recomiendo respecto de las compras la importación de archivos desde el programa contable o planillas de Excel pasadas a txt.

Una vez que la información es conciliada, se procede a la presentación del Libro de IVA Digital.

El sistema emite un acuse de recibo de la presentación efectuada y se habilita la presentación de la DDJJ mensual del IVA.

Conclusión: no esperar para presentar la DDJJ mensual del IVA sobre la fecha de su vencimiento. El trabajo que nos espera es arduo y engorroso para poder presentar el Libro de IVA digital. Cada vez debemos dedicar más tiempo a las aplicaciones y requisiciones de la AFIP y no podemos adicionar estas horas extras o adicionales a nuestros honorarios mensuales. Sería bueno tenerlo en cuenta para los contribuyentes nuevos, para los cuales ya es obligatorio al momento de su inscripción (a partir de octubre de 2019) la presentación del Libro de IVA Digital.

Autora: Tanya Lazarte, docente de Capacitarte.

Cómo adherir al monotributo

Cómo adherir al monotributo

365 días al año, las 24 hs.

Inicio Inmediato

Duración: 8 hs.

Duración: 8 hs.